Vente immobilière : à quelles conditions l'agent immobilier peut-il toucher sa commission ?

Lorsqu’un propriétaire envisage la vente de son bien immobilier, il peut tenter de le vendre par soi-même mais l’ampleur de la tâche peut s’avérer chronophage (diffusion d’une annonce attractive, estimation de la valeur du bien, sélection des candidats aux meilleurs dossiers, organisation des visites, réunion des pièces et diagnostics obligatoires, négociation avec les candidats acquéreurs, organisation du compromis de vente).

Il peut alors décider de faire appel à un agent immobilier.

Dans cette hypothèse, vendeur et agent immobilier vont se lier par un mandat de vente, contrat au sein duquel le vendeur agit en qualité de mandant et l’agent immobilier en qualité de mandataire.

Pour le travail qu’il effectuera, l’agent immobilier aura droit à une rémunération : ce sont les "frais d’agence’" ou, plus juridiquement, la commission de l’agent immobilier.

Des conditions strictes sont toutefois exigées pour que l’agent immobilier puisse effectivement prétendre au versement de sa commission.

Elles sont prévues par deux textes : la loi Hoguet du 2 janvier 1970 et son décret d’application du 20 juillet 1972.

Mais, quelles sont les conditions du droit à commission pour l’agent immobilier ? Y-a-t-il des formalités à respecter ? La commission est-elle due même si la vente n'est finalement pas conclue ?

L’objectif de cet article est de vous préciser sous quelles conditions un agent immobilier aura droit au versement de sa commission.

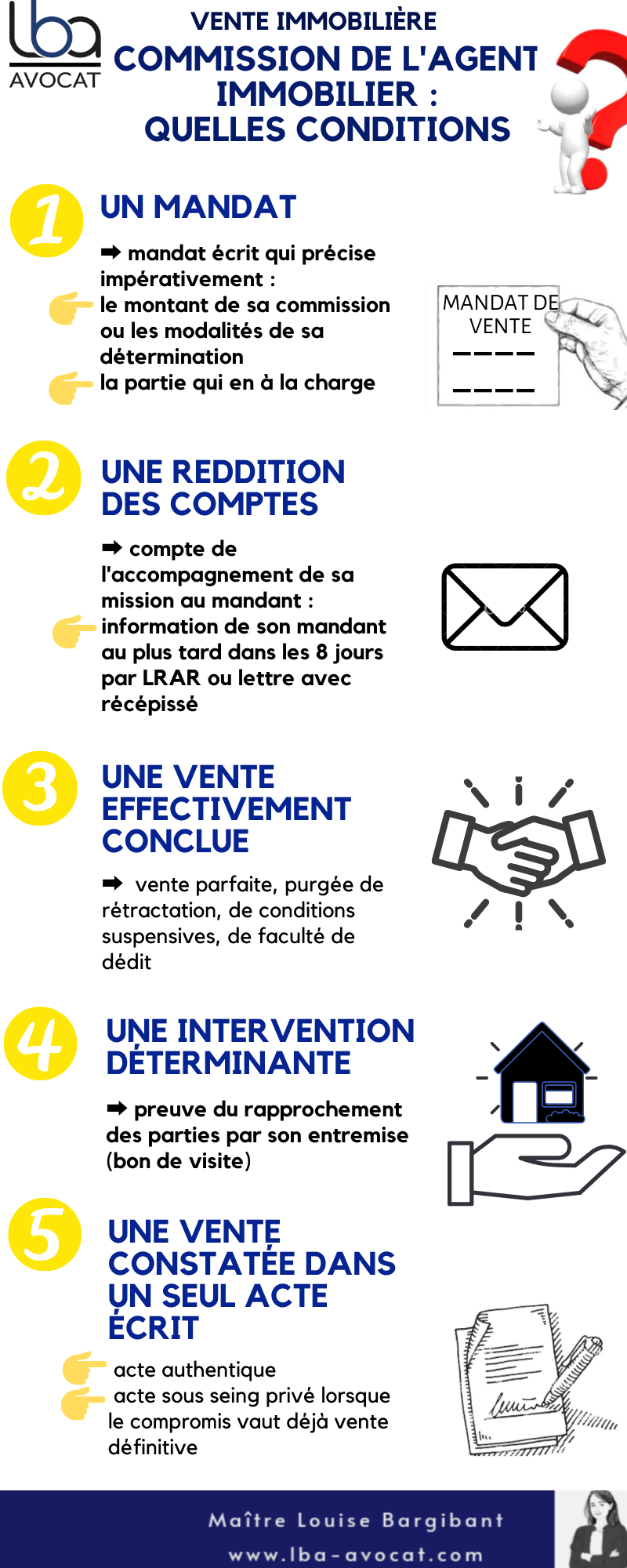

1° UN MANDAT

Tout d’abord, l’agent immobilier doit impérativement détenir un véritable mandat écrit respectant des conditions de fond et de forme.

La loi Hoguet impose un formalisme rédactionnel et ad validitatem extrêmement précis pour tout mandat d’entremise conclu sous peine de sanction de nullité et dont la violation a pour effet de priver l’agent immobilier de tout droit à rémunération.

En particulier, ce mandat doit préciser « les conditions de détermination de la rémunération, ainsi que l'indication de la partie qui en aura la charge ». L’exigence est issue des articles 6 de la Loi Hoguet et 73 du décret du 20 juillet 1972 : « l’agent ne peut demander, ni recevoir directement ou indirectement, d'autre rémunération ou d'autres honoraires que celles dont les conditions de détermination sont précisées dans le mandat. Le mandat doit préciser si cette rémunération est à la charge exclusive de l'une des parties à l'opération ou si elle est partagée ».

En l’absence de tout mandat ou en présence d’un mandat irrégulier - qui ne renseignerait par exemple ni sur le montant, ni sur les conditions de détermination, ni sur l’indication de la partie qui a la charge de la commission de l’agent immobilier – l’agent immobilier n’aura droit à aucune commission.

Lorsque le mandat se contente de faire référence à un « tarif agence », l’exigence de détermination de la rémunération n’est pas considérée comme remplie. De même, une simple lettre ou autre bon de visite ne saurait valoir mandat et ne peut donc servir de fondement utile à la rémunération de l’agent immobilier.

Le montant de la commission de l’agent immobilier n’est de son côté pas réglementé. Il est donc librement fixé par les agents immobiliers et reste négociable.

Quant à l’indication de la partie qui en aura la charge, elle peut paraître futile car en réalité, que la commission soit affichée comme étant ‘’à la charge du vendeur’’ ou ‘’à la charge de l’acquéreur’’, c’est toujours l’acquéreur qui supportera, in fine, le poids de la rémunération de l’agent immobilier. L’intérêt peut toutefois exister dans le calcul des frais d’acquisition (frais de notaires et autres taxes) puisque si c’est l’acquéreur qui est désigné comme ayant la charge de la commission, les frais d’acquisition payés par lui seront calculés à partir d’une base plus faible et seront donc moins importants.

[Prenons un exemple : Dans un premier cas, un bien immobilier est proposé au prix de 200 000 euros qui inclut les frais d’agence d’un montant de 10 000 euros mis à la charge du vendeur. L’acquéreur devra verser les 200 000 euros au vendeur, lequel devra ensuite payer les 10 000 euros à l’agent immobilier. Dans cette hypothèse, les frais d’acquisition seront calculés sur une base de 200 000 euros.

Dans un second cas, un bien immobilier est proposé au prix de 190 000 euros, auquel il faut ajouter 10 000 de frais d’agence mis à la charge de l’acquéreur. L’acquéreur devra verser les 190 000 euros au vendeur d’une part puis les 10 000 euros à l’agent immobilier d’autre part. Au final, il devra s’acquitter, ici également, d’un montant total de 200 000 euros. En revanche, dans cette hypothèse, les frais d’acquisition seront calculés sur une base de 190 000 euros uniquement et seront donc sensiblement moins élevés que dans la première illustration].

2° UNE REDDITION DE COMPTES

L’agent immobilier doit informer le mandant de l’efficacité des diligences qu’il a mis en œuvre pour accomplir sa mission.

On peut y voir une exigence de « reddition de comptes » qui rejoint la logique du droit commun du mandat.

En clair, conformément à l’article 77 du décret du 20 juillet 1972, l’agent immobilier doit « dans le délai stipulé et, en tout cas, dans les huit jours de l'opération, informer son mandant de l'accomplissement du mandat de vendre ».

Dès lors que l’agent immobilier trouve un acquéreur qui lui présente une offre d’achat, il doit donc, au plus vite (au maximum sous huitaine), en informer le mandant en lui transmettant l’offre en question. Cette transmission ne peut se faire que « par lettre recommandée avec demande d'avis de réception ou par tout autre écrit remis contre récépissé ou émargement ».

La jurisprudence applique rigoureusement ces dispositions si bien qu’une simple transmission par mail ne suffit pas, bien que plus commode et plus rapide.

3° UNE VENTE EFFECTIVEMENT CONCLUE

Selon l’article 6 de la loi Hoguet « Aucun bien, effet, valeur, somme d'argent, représentatif d'honoraires, de frais de recherche, de démarche, de publicité ou d'entremise quelconque, n'est dû aux personnes indiquées à l'article 1er ou ne peut être exigé ou accepté par elles, avant qu'une des opérations visées audit article ait été effectivement conclue et constatée dans un seul acte écrit contenant l'engagement des parties ».

La commission de l’agent immobilier n’est due qu’au moment où la vente est parfaite. Le plus souvent, cela intervient au jour la réitération de la vente par devant notaire, sauf si la promesse de vente est rédigée de telle manière qu’elle vaut déjà vente définitive.

Dans l’hypothèse d’une promesse de vente signée sous condition suspensive ou avec une clause de dédit, l’article 74 du décret du 20 juillet 1972 est formel : « Lorsque l'engagement des parties contient une clause de dédit ou une condition suspensive, l'opération ne peut être regardée comme effectivement conclue (…) s'il y a dédit ou tant que la faculté de dédit subsiste ou tant que la condition suspensive n'est pas réalisée ».

Si, par exemple, une promesse de vente est signée sous la condition suspensive de l’obtention, par l’acquéreur, d’un prêt bancaire mais que celui-ci n’est finalement pas accordé, alors, étant donné que la vente est juridiquement inexistante, l’agent immobilier n’a pas droit à sa commission. Si la vente définitive n’est pas signée, l’agent immobilier n’a pas à être rémunéré.

La question a été posée de savoir si la commission est due dans l’hypothèse où la condition suspensive ne serait pas réalisée suite à son instrumentalisation par l’acquéreur de mauvaise foi. En effet, pour le cas où c’est l’obtention d’un prêt bancaire qui conditionne la vente définitive, l’acquéreur pourrait très bien solliciter, auprès d’une banque, une demande de prêt différente (d’un montant de prêt supérieur ou à un taux inférieur) à ce qui était contractuellement prévu, limitant ainsi volontairement ses chances de se voir accorder le prêt. Par ses manœuvres, il ferait ainsi délibérément échec à la réalisation de la condition. Si les textes protègent le vendeur d’une telle situation en admettant la réalisation fictive de la condition, l’agent immobilier ne semble pas jouir de la même sécurité. Ainsi, selon la jurisprudence, la condition suspensive doit être matériellement réalisée pour que son droit à rémunération soit ouvert.

Si le montant de la commission ne saurait être versé à ce titre, un équivalent pourrait néanmoins être due sur la base d’un autre fondement : la responsabilité délictuelle. C’est l’Assemblée Plénière de la Cour de cassation qui semble avoir ouvert cette voie en 2008, à propos d’une affaire où les acquéreurs avaient fait, devant l’agent immobilier, usage d’une fausse identité pour ensuite traiter directement avec le vendeur.

Depuis, il est constant que si la constatation de manœuvres fautives ou frauduleuses destinées à éluder la commission d’un agent immobilier n’ouvre donc pas droit au versement de la commission contractuellement prévue, elle peut néanmoins ouvrir droit à la réparation de son préjudice par l’allocation de dommages-intérêts. A charge alors pour l’agent immobilier de prouver l’existence de manœuvres fautives, d’un préjudice et d’un lien de causalité.

4° UNE INTERVENTION DÉTERMINANTE

L’agent immobilier doit pouvoir démontrer que c’est bien lui qui, par son entremise, a rapproché les parties à la vente finale et donc, a contribué de façon déterminante à la réalisation de l’opération.

La question se pose essentiellement dans l’hypothèse où un agent immobilier présente au vendeur un acquéreur potentiel mais que, in fine, ces derniers concluent la vente en traitant directement entre eux ou par l’entremise d’un autre agent immobilier moins coûteux par exemple.

L’analyse de la jurisprudence conduit à ce titre à établir une distinction :

- Lorsqu'un agent immobilier, bénéficiaire d'un mandat de vente, fait visiter à une personne le bien mais que finalement, le vendeur traite directement avec cette personne, l'opération est réputée effectivement conclue par l'entremise de cet agent qui a donc droit au paiement de sa commission ou d’une clause pénale, si elle était prévue.

- Lorsque vendeur et acheteur traitent finalement par l’intermédiaire d’un autre agent immobilier, la commission n’est due qu’à celui-ci puisque c’est par son entremise que l'opération a été effectivement conclue. Le fait que l'acquéreur avait été précédemment présenté au vendeur par un autre agent immobilier ne change rien. En revanche, ce dernier pourrait se retourner contre le vendeur pour obtenir satisfaction sur un autre fondement : la mise en œuvre d’une clause pénale si elle était prévue ou l'attribution de dommages-intérêts d’un montant équivalent à celui de la commission perdue. Mais encore faudra-t-il prouver une faute du vendeur qui, par un abus de sa part, aurait privé l’agent malheureux de la réalisation de la vente.

Dans tous les cas, on comprend l’importance, pour un agent immobilier, d’apporter la preuve d'avoir personnellement adressé, présenté ou indiqué au vendeur les candidats acquéreur trouvés par ses soins. La signature de bons de visite répond précisément à ce besoin.

Une telle preuve n’a toutefois pas, a priori, à être apportée dans l’hypothèse où le mandat est assorti d'une clause d'exclusivité ou d'une clause aux termes de laquelle il est stipulé que des honoraires seront dus même si l'opération est conclue sans les soins de l'intermédiaire. Pour être efficaces, de telles clauses doivent encore résulter d’une stipulation expresse et être mentionnées en caractère très apparents.

5° UNE VENTE CONSTATÉE DANS UN SEUL ACTE ÉCRIT

Enfin, la vente doit être constatée dans un seul acte écrit.

La principale difficulté qui ressort de cette condition réside dans le type d’écrit exigible : simple acte sous seing privé ou véritable acte authentique ?

La Cour de cassation a pu préciser que l'acte écrit contenant l'engagement des parties, auquel l'article 6 de la loi du 2 janvier 1970 subordonne le droit à rémunération ou à commission de l'agent immobilier par l'intermédiaire duquel l'opération a été conclue, n'est pas nécessairement un acte authentique.

Certes, le plus souvent, l’écrit en question sera bel et bien un acte authentique car la vente ne sera parfaite qu’au jour de sa réitération par devant notaire.

Mais cette position vise à protéger la commission de l’agent immobilier dans l’hypothèse où le compromis de vente vaut déjà vente définitive. Cela n’est possible que pour le cas où la rédaction dudit compromis révèle que la signature de l'acte authentique n’est pas considérée comme une véritable condition de la vente, mais plutôt comme une simple formalité destinée à en retarder les effets (transfert des risques notamment).

En conséquence, si un compromis de vente est ainsi rédigé, la vente définitive est juridiquement considérée comme d’ores et déjà conclue. Dès lors, l’agent immobilier ne saurait être privé de sa commission qui lui reste due, même si les parties renoncent finalement à procéder à la réitération de la vente, auquel cas ils commettraient une faute.

Dans tous les cas, l’exigence d’un acte unique demeure. Elle vise à faire obstacle à une pratique pouvant émaner d’un agent immobilier qui serait séduit à l’idée de se faire payer par chacune des parties en faisant par exemple signer une promesse unilatérale de vente à l’une et une promesse unilatérale d’achat à l’autre.

Quoiqu'il en soit, la question de la commission de l’agent immobilier nourrit un large contentieux et fait l’objet d’une jurisprudence pléthorique souvent assez technique. C’est pourquoi, dès lors qu’elle se pose, il reste conseillé de se tourner vers les conseils d’un professionnel du droit.

Si vous avez des interrogations en lien avec l'article ou vous souhaitez que Me Louise BARGIBANT vous assiste et vous conseille dans un dossier : vous pouvez la contacter.

Article rédigé par Luca DI NATO, stagiaire LBA Avocat

Sous la direction de Me Louise BARGIBANT

Le résumé en images ...

- Dernière mise à jour le .